-

-

2020년 지방세 개정안 상세내용(대체 텍스트)

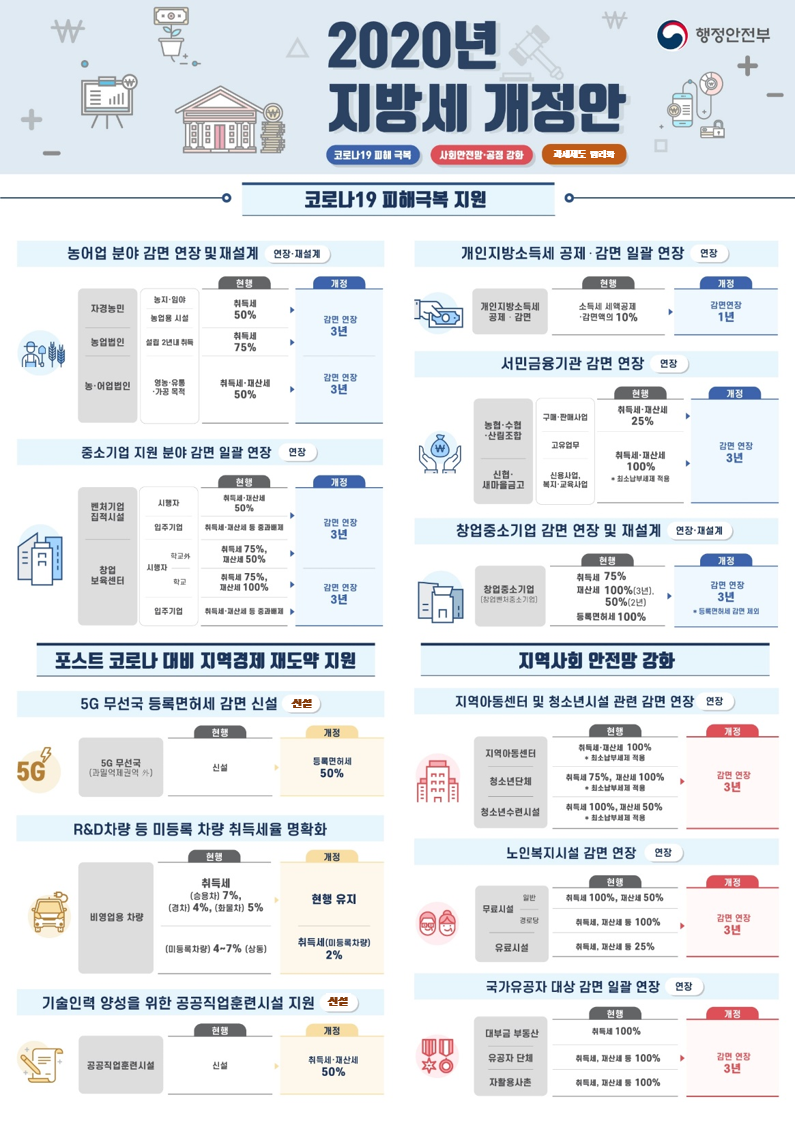

2020년 지방세 개정안(코로나19 피해극복 , 사회안전망·공정 강화, 과세제도 합리화)

코로나19 피해극복 지원

1.농어업 분야 감면 연장 및 재설계(연장·재설계)

- [자경농민](농지·임야, 농업용 시설) (현행) 취득세50%(개정) 감면 연장 3년

- [농업법인](설립 2년내 취득) (현행) 취득세75% (개정) 감면 연장 3년

- [농·어업법인](영농·유통·가공 목적) (현행) 취득세·재산세 50% (개정) 감연연장 3년

2. 개인지방소득세 공제·감면 일괄 연장(연장)

- 개인지방소득세 공제·감면(현행)소득세 세액공제·감면액의 10%(개정)감면연장 1년

3. 중소기업 지원 분야 감면 일괄 연장(연장)

- [벤처기업집적시설](시행자, 입주기업)(현행)취득세·재산세50%,취득세·재산세 등 중과배제(개정)감면연장 3년

- [창업 보육센터](시행자 학교외)(현행)취득세75%, 재산세50% (개정)감면 연장3년

- [창업 보육센터](시행자 학교)(현행)취득세75%, 재산세100%(개정)감면 연장3년

- [창업 보육센터](입주기업)(현행)취득세·재산세 등 중과배제(개정)감면 연장3년

4. 서민금융기관 감면 연장(연장)

- [농협·수협·산림조합](구매·판매사업)(현행)취득세·재산세 25%(개정)감면연장 3년

- [농협·수협·산림조합](고유업무)(현행)취득세·재산세 100%(개정)감면연장 3년

- [신협·새마을금고](신용사업,복지,교육사업)(현행)취득세·재산세 100%(개정)감면연장 3년

5. 창업중소기업 감면 연장 및 재설계(연장·재설계)

- [창업중소기업(창업벤처중소기업)](현행)취득세 75% 재산세100%(3년),50%(2년), 등록면허세100%(개정)감면연장3년 *등록면허세 감면제외

포스트 코로나 대비 지역경제 재도약 지원

1. 5G 무선국 등록면허세 감면 신설(신설)

- [5G무선국](과밀억제권역외)(현행)신설(개정)등록면허세50%

2. R&D차량 등 미등록 차량 취드세율 명확화

- [비영업용 차량](현행)취득세(승용차)7%,(경차)4%,(화물차)5%(개정)현행유지

- [미등록차량]4~7%(상동)(개정)취득세(미등록차량)2%

3. 기술인력 양성을 위한 공공직업훈련시설 지원(신설)

- [공공직업훈련시설](현행)신설(개정)취득세·재산세50%

지역사회 안전망 강화

1. 지역아동센터 및 청소년시설 관련 감면 연장(연장)

- [지역아동센터](현행)취득세·재산세100% *최소납부세제 적용(개정)감면 연장3년

- [청소년단체](현행)취득세75%, 재산세100% *최소납부세제 적용(개정)감면 연장3년

- [청소년수련시설]취득세100%, 재산세50%*최소납부세제 적용(개정)감면 연장3년

2. 노인복지시설 감면 연장(연장)

- [무료시설](일반)(현행)취득세100%, 재산세50%(개정)감면 연장3년

- [무료시설](경로당)(현행)취득세,재산세 등 100%(개정)감면 연장3년

- [유료시설](현행)취득세, 재산세등 25%(개정)감면 연장3년

3. 국가유공자 대상 감면 일괄 연장(연장)

- [대부금 부동산](현행)취득세100%(개정)감면 연장3년

- [유공자 단체](현행)취득세,재산세 등 100%(개정)감면 연장3년

- [자활용사촌](현행)취득세, 재산세 등 100%(개정)감면 연장3년

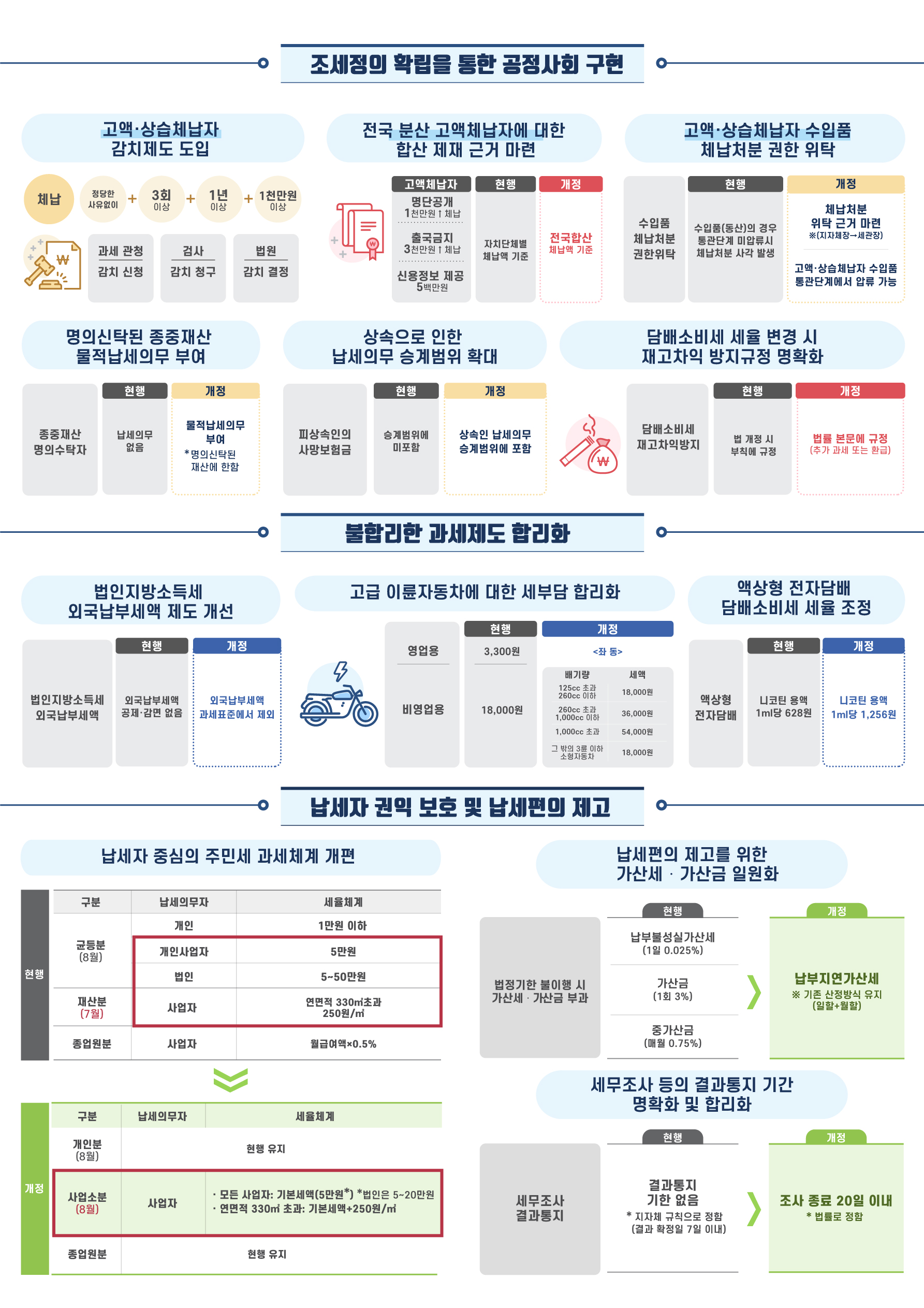

조세정의 확립을 통한 공정사회 구현

1. 고액·상습체납자 감치제도 도입

- 체납 정당한사유없이+3회이상+1년이상+1천만원이상 | 과세 관정 감치신청, 검사 감치청구 | 법원 감치 결정

2. 전국분산 고액체납자에 대한 합산 제재 근거 마련

- 고액체납자 : 명단공개 1천만원 이상 체납, 출국금지 3천만원이상 체납, 신용정보 제공5백만원

- 현행 : 자치단체별 채납액 기준

- 개정 : 전국합산 체납액 기준

3. 고액·상습체납자 수입품 체납처분 권한 위탁

- 수입품 체납처분 권한 위탁

- 현행 : 수입품(동산)의 경우 통관단계 미압류시 체납처분 사각 발생

- 개정 : 체납처분 위탁 근거 마련 ※(지자체장→세관장), 고액·상습체납자 수입품 통관단계에서 압류 가능

4. 명의신탁된 종중재산 물적납세의무 부여

- 종중재산 명의 수탁자

- 현행 : 납세의무없음

- 개정 물적납세의무 부여 *명의신탁된 재산에 한함

5. 상속으로 인한 납세의무 승계범위 확대

- 피상속인의 사망보험금

- 현행 : 승계범위에 미포함

- 개정 : 상속인 납세의무 승계범위에 포함

6. 담배소비세 세율 변경 시 재고차익 방지규정 명확화

- 담배소비세 재고차익방지

- 현행 : 법 개정 시 부칙에 규정

- 개정 : 법률 본문에 규정(추가 과세 또는 환급)

납세자 권익 보호 및 납세편의 제고

1. 납세자 중심의 주민세 과세체계 개편

현행 : 구분 균등분(8월), 재산분(7월), 종업원분

납세의무자 개인 개인사업자 법인 사업자 사업자

세율체계 1만원이하 5만원 5~50만원 연면적 330M2초과 250/m2

종업원분 사업자 월급여액x0.5%

개정 :

구분 개인부(8월), 사업소분(8월), 종업원분

납세의무자 사업자

세율체계 현행유지, ·모든 사업자: 기본세액(5만원)법인은 5~20만원, ·연면적 330m2초과: 기본세액+250/m2

종업원분 현행유지

2. 납세편의 제고를 위한 가산세·가산금 일원화

- 법정기한 불이행 시 가산세·가산금 부과

- 현행 : 납부불성실가산세(1일 0.025%), 가산금(1회3%), 중가산금(매월0.75%)

- 개정 : 납부지연가산세 ※기전 산정방식 유지(일할+월할)

3. 세무조사 등의 결과통지 기간 명확화 및 합리화

- 세무조사 결과통지

- 현행 : 경과통지 기한 없음 *지자체 규칙으로 정함(결과 확정일 7일 이내)

- 개정 : 조사 종료 20일 이내 * 법률로 정함

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다. 자주 찾는 정보

자주 찾는 정보